Perkembangan Bisnis Pinjaman Online di Tengah Maraknya Startup “Bodong” dari Cina

Ikhtisar

- Layanan startup fintech lending masih menjadi favorit sebagian masyarakat Indonesia untuk mencari pinjaman, terbukti dengan jumlah peminjam yang telah mencapai seratus ribu peminjam hingga pertengahan tahun 2018.

- Startup fintech lending masih menjadi incaran para investor.

- Penetrasi startup fintech lending yang berbasis syariah di Indonesia masih sangat rendah.

- Sebagai regulator, OJK telah membuat aturan yang jelas tentang bisnis fintech lending di tanah air.

- Data OJK bisa menjadi panduan pengguna dalam memilih layanan fintech lending yang baik dan tidak, selain tentunya harus teliti dalam membaca syarat dan ketentuan dari tiap-tiap penyedia layanan.

Pada tanggal 27 Juli 2018 yang lalu, Satgas Waspada Investasi Otoritas Jasa Keuangan (OJK) mengumumkan bahwa mereka telah menemukan 227 startup peer to peer (P2P) lending yang tidak terdaftar di OJK, namun telah beroperasi di Indonesia. Kehadiran mereka dianggap berpotensi merugikan masyarakat.

Ketua Satgas Waspada Investasi Tongam L. Tobing pun mengimbau para startup tersebut untuk segera melakukan pendaftaran dan mengurus izin ke OJK. Tongam bahkan menemukan indikasi bahwa ada beberapa startup yang sebenarnya dibuat oleh satu developer yang sama.

Para startup tersebut dibuat oleh 155 developer, jadi satu developer bisa membuat tiga sampai lima platform. Setengah dari developer tersebut berasal dari Cina. Kami menduga ini berkaitan dengan adanya pengetatan aturan di Cina, karenanya mereka masuk ke sini.

Kabar ini pun menimbulkan pertanyaan, bagaimana sebenarnya perkembangan startup fintech lending (pinjaman online) di tanah air? Apakah banyaknya jumlah layanan di ranah ini yang tidak berizin merupakan indikasi bahwa bisnis pinjaman online ini tidak aman untuk masyarakat? Mari simak ulasannya berikut ini.

Pinjaman online, bisnis baru yang langsung diatur oleh OJK

Startup pinjaman online sebenarnya sudah berkembang sejak tahun 2015 silam. Pada saat itu, muncul beberapa nama seperti UangTeman yang mengusung model bisnis balance sheet lending (mengeluarkan pinjaman dari dana milik mereka sendiri), hingga Modalku dan Investree yang memilih model bisnis peer to peer (P2P) lending (hanya menyalurkan dana dari pemberi pinjaman kepada peminjam). Kehadiran mereka kemudian diikuti oleh munculnya nama-nama lain dalam waktu yang sangat cepat.

Fenomena ini kemudian mendorong Otoritas Jasa Keuangan (OJK) untuk langsung membuat aturan khusus bagi para startup tersebut. Karena model bisnis balance sheet lending relatif serupa dengan apa yang selama ini telah dilakukan lembaga pemberi pinjaman konvensional, OJK memilih untuk tidak mengeluarkan aturan baru. Mereka memutuskan untuk hanya membuat aturan bagi model bisnis P2P lending.

Mengapa OJK seperti memberikan ruang untuk bisnis fintech lending tersebut? Jawabannya adalah karena masih banyak masyarakat Indonesia yang membutuhkan pinjaman, namun tidak bisa mendapat pinjaman dari bank atau lembaga pemberi pinjaman konvensional. OJK menyatakan bahwa masyarakat Indonesia masih membutuhkan tambahan pinjaman lebih dari Rp1.000 triliun.

Pada akhir tahun 2016, OJK pun merilis Peraturan OJK (POJK) No. 77 Tahun 2016. Di dalamnya, mereka mengatur beberapa hal, seperti:

- Batas maksimal kepemilikan saham asing di startup P2P lending

- Modal minimal yang harus dimiliki

- Keharusan pembuatan escrow account

Secara bertahap, para startup fintech lending pun berusaha untuk memenuhi aturan yang ada di Peraturan OJK tersebut, serta mengurus pendaftaran dan izin. Hingga bulan Juni 2018 kemarin, telah ada 64 startup P2P lending yang terdaftar di OJK. Para startup yang telah terdaftar tersebut kemudian harus memenuhi beberapa aturan tambahan untuk kemudian mendapat izin resmi untuk beroperasi.

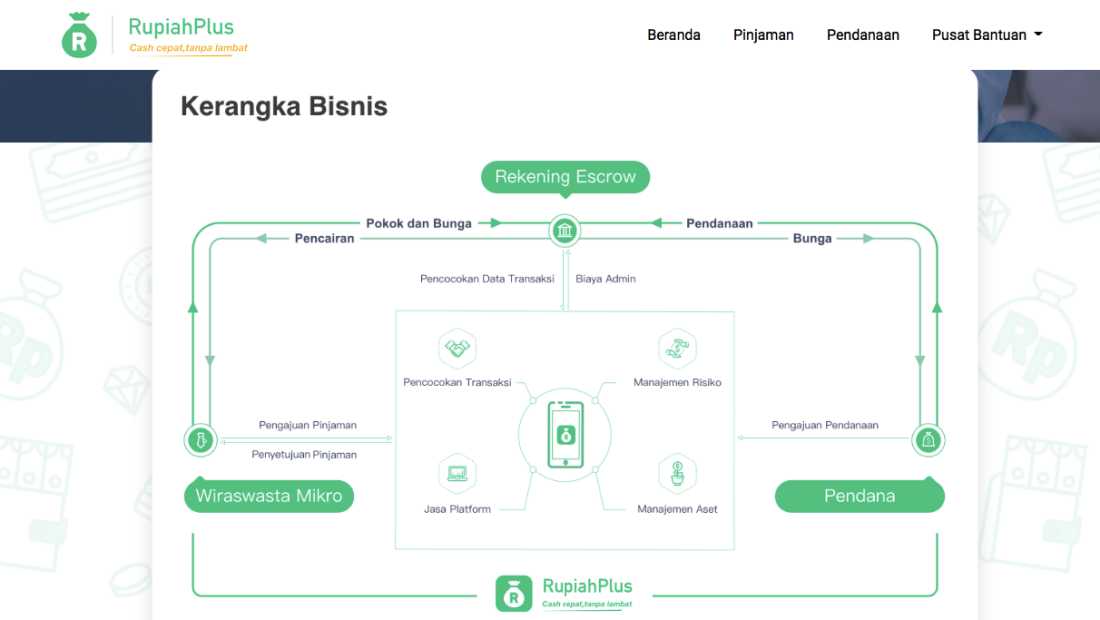

Kasus RupiahPlus menunjukkan bahwa bisnis ini masih perlu perbaikan

Meski telah ada aturan dari OJK, bukan artinya bisnis P2P lending sudah sempurna dan tidak memiliki kekurangan. Hal tersebut bisa jelas terlihat dari kasus RupiahPlus yang belum lama ini muncul ke permukaan.

RupiahPlus merupakan salah satu startup pinjaman online yang sebenarnya telah terdaftar di OJK. Namun kemudian ada beberapa masyarakat tanah air yang mengaku dihubungi (bahkan hingga diancam) oleh tim RupiahPlus yang ingin menagih utang teman mereka.

Dari kasus tersebut diketahui bahwa RupiahPlus mengumpulkan data kontak dari smartphone para peminjam uang di platform mereka.

Apabila ada peminjam yang sulit untuk dihubungi, maka mereka akan menghubungi orang-orang yang ada di kontak telepon sang peminjam tersebut.

Itulah mengapa masyarakat tetap harus berhati-hati ketika menggunakan berbagai platform pinjaman online, bahkan di platform yang sebenarnya telah terdaftar di OJK. Pastikan kamu telah membaca dengan baik syarat dan ketentuan yang ada di situs serta aplikasi mobile mereka, sebelum memutuskan untuk menggunakan platform tersebut.

Startup pinjaman online telah memfasilitasi pinjaman Rp7 triliun

Terlepas dari aturan yang telah ada, bagaimana sebenarnya perkembangan para startup fintech lending yang telah terdaftar di OJK? Pada akhir Desember 2017, data OJK menunjukkan bahwa para startup tersebut baru bisa memfasilitasi pinjaman sekitar Rp2 triliun. Namun di pertengahan tahun 2018 ini, angka tersebut telah naik menjadi sekitar Rp7 triliun.

Jumlah peminjam yang memanfaatkan platform pinjaman online di tanah air pun telah mencapai angka seratus ribu orang. Data ini menunjukkan bahwa ada cukup banyak masyarakat Indonesia yang tertarik dengan layanan mereka.

Kian banyaknya startup fintech lending yang menerima pendanaan lanjutan

Dari sisi investasi, bisnis fintech lending pun cukup menarik perhatian para investor startup. Hal ini ditunjukkan dengan adanya empat startup fintech lending di tanah air yang telah mendapat pendanaan Seri B, yaitu Modalku, Kredivo, Akulaku, dan Investree.

Selain itu, ada juga nama-nama seperti UangTeman, Julo, Pendanaan, Amartha, Taralite, Pinjam, Tanifund, Akseleran, Koinworks, dan Crowdo, yang juga telah mendapat pendanaan lanjutan.

CEO UangTeman Aidil Zulkifli bahkan pernah menyatakan pendapatnya bahwa startup unicorn Indonesia selanjutnya bisa muncul dari bisnis fintech. “Pertanyaannya adalah kapan?” ujar Aidil.

Menurut CEO Investree Adrian Gunadi, banyaknya startup fintech lending yang mendapat pendanaan lanjutan menunjukkan bahwa bisnis ini masih terus tumbuh.

Ketika ditanya tentang kemungkinan terjadinya akuisisi antar startup fintech lending, Adrian menyatakan bahwa hal tersebut mungkin belum akan terjadi dalam waktu dekat. Bisnis fintech lending di Indonesia menurutnya belum sematang vertikal lain seperti e-commerce.

Para startup fintech lending kini sama-sama tumbuh besar. Karena itu, ada kemungkinan pasar yang diincar oleh satu startup juga akan diincar oleh startup lain. Contohnya para penjual di e-commerce yang kini diincar oleh lebih dari satu fintech lending.

Salah satu bentuk persaingan yang mungkin akan terlihat dari para startup fintech lending tersebut dalam waktu dekat adalah aktivitas pemasaran secara offline. Beberapa startup fintech lending yang baru mendapat pendanaan seperti Investree, Kredivo, dan Akseleran mengaku bahwa mereka akan mulai gencar melakukan hal tersebut, termasuk dengan memasang iklan di billboard.

Jumlah startup fintech syariah masih sangat sedikit

Sebagai negara dengan jumlah muslim terbesar di dunia, Indonesia pun melahirkan beberapa startup fintech lending yang beroperasi secara syariah. Sayangnya, jumlah mereka masih sangat sedikit bila dibandingkan dengan pemain lain yang menjalankan bisnis secara konvensional.

Dari 64 startup fintech lending yang terdaftar di OJK, baru dua startup yang murni menjalankan bisnis secara syariah, yaitu Ammana dan Danasyariah. Selain mereka, ada juga startup fintech lending yang mengawali bisnis dengan layanan konvensional, namun kini telah mempunyai layanan syariah, seperti Investree.

(Diedit oleh Pradipta Nugrahanto)

This post Perkembangan Bisnis Pinjaman Online di Tengah Maraknya Startup “Bodong” dari Cina appeared first on Tech in Asia.

The post Perkembangan Bisnis Pinjaman Online di Tengah Maraknya Startup “Bodong” dari Cina appeared first on Tech in Asia Indonesia.

Source: Inspirasi